发布日期:2026-04-11 12:23 点击次数:70

风暴眼中的霍尔木兹海峡,在当下比通盘宏不雅要素更令东谈主神经紧绷——那边是大众石油运送的咽喉。

斗争催化下,油开动情在积存可不雅涨幅后,市集裂痕断然证实。有东谈主敬佩超长周期,有东谈主断言盛极而衰。

“买不合,卖一致”的老话在耳,中远海能这家大众油运巨头与它方位的行业,正站在拐点的聚光灯下。

01

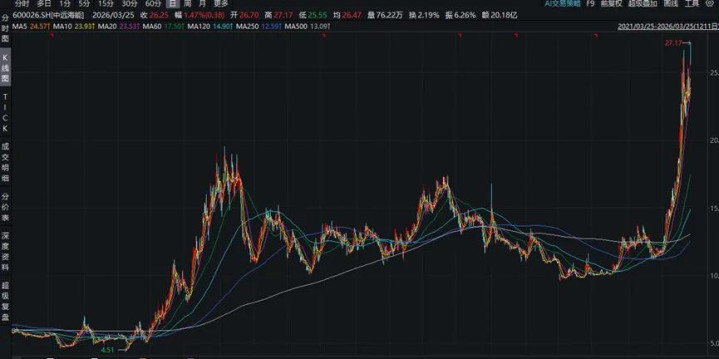

五年三倍

弃世2026年3月24日,中远海能收盘价25.56元,近五年区间涨幅3.3倍(前复权),其中近一年涨幅1.4倍。其主升段出面前2021至2022年,以及2026年1月以后。

清爽,现时涨幅更为笔陡。

图:

中远海通股价一年翻倍

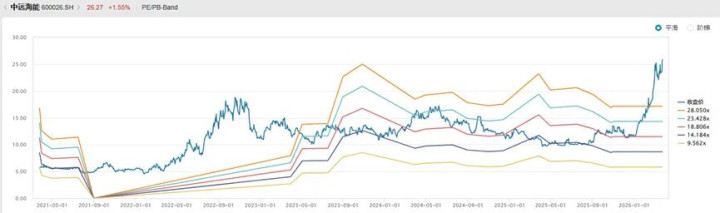

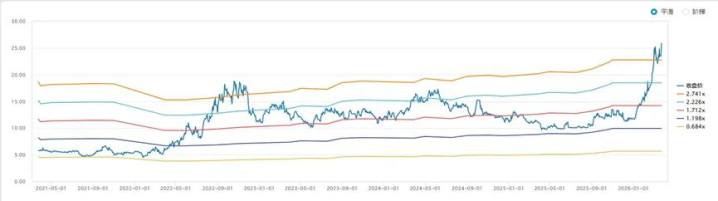

不雅察近五年PEBand,公司现时PE(2025年预期)约30倍,PB3倍傍边,处于近五年偏高水平。PB与上一轮快速高涨的2022年峰值基本十分。PE更多反馈行业景气度。

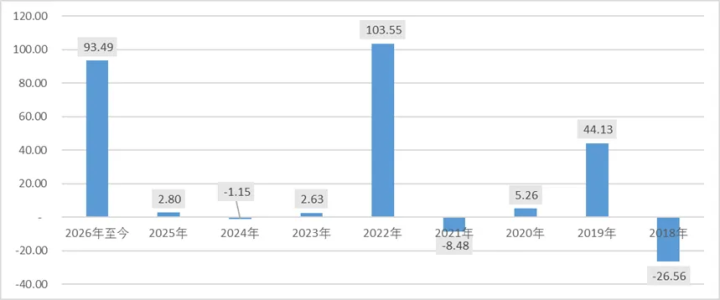

从2018年于今各年度涨幅看,2019年、2022年、2016年区分高涨44.13%、103.55%、93.49%。累积过热潮幅后,随后两至三年报酬往往欠安。拉长技巧看,仅有2006年和2007年终了勾通两年涨幅超20%,但2008年当场着落77%。

近5年PE/PBband,现时PE及PB均处于近5年偏高的区间

图:中远海能

2018年于今各年涨幅,单元:%

以VLCC期租价与中远海能(后复权)股价作念有关性分析,二者有关连数约0.46,证明力仍有不及。

图:

中远海能股价走势与VLCC期租价

02

周期拐点

油运这门生意,运营模式极其任意,波及产油国、真金不怕火油国、铺张国,中枢驱动要素包括供需地域错配、真金不怕火厂布局、地缘政事与航运供给。但其超强周期,注定了这是一门看似任意、实则不易的行当。

复盘近二十五年油运超强周期:经验了“膨大—新生—弥漫与出清—建筑”的齐全循环。

从供需逻辑看,运力供给具有刚性:造船周期2-3年,船队寿命25-30年。需求方面则受经济周期、价钱、营业流向、库存等要素影响,短期波动较大。地缘冲突、要津海峡拥挤、环保计谋等,进一步加重供需错配。

●1990—2000年:油运快速膨大期,油品营业量年均增速3.1%

供给端因单壳油规律换为双壳油轮,船队结合拆解,运力紧均衡,油品需求主导运价。原油基本面上,受大众化与亚洲工业化影响,产油国以出口为主,真金不怕火厂结合在铺张国。

●2000—2010年:运力快速膨大,油运供需两旺

中国加入WTO后插足快速城市化与工业化时间,油品入口爆发,海运营业深入。同期,中亚、亚太真金不怕火厂大限制投产,“产业真金不怕火、制品运”模式兴起,制品油营业占比升至35%。

油运超等新生周期驱动船东猖獗订船。2003至2008年,VLCC新船订单量增长200%,大众船坞满负荷分娩,2007至2009年迎来新船托付岑岭。油运运力快速膨大,形成供需两旺花式。

●2010—2020年:油运能源从弥漫走向结构改善

2008年大众金融危急后,经济由衰调谢入弱复苏,油品营业年均增速1.8%,增速放缓但制品油营业加快(年均4.5%),占比从30%升至35%。好意思国页岩油创新使其从原油净入口大国接近自给,中国经济增速换挡亦形成原油入口增速变缓。2014年油价暴跌后,OPEC+抓续限产,原油出口量被压制。

另一方面,新生周期的新船订单抓续开释,灵验运力严重弥漫,行业经验了漫长的出清期。制品油轮(MR/LR)运力占比擢升(对应制品油营业占比从30%升至35%),VLCC大型化(30万吨级成为标配)。

●2021年于今:运力刚性缓慢与超等周期前夕(运力净增长极低+灵验运力垂死)

俄乌冲突导致营业流向重构,平均运距大幅拉长;OPEC+增产,中国入口持重增长,吨海里需求苍劲。供给方面,运力增速趋缓,重叠船龄老化及影子船队限制扩大,灵验合规运力偏紧。

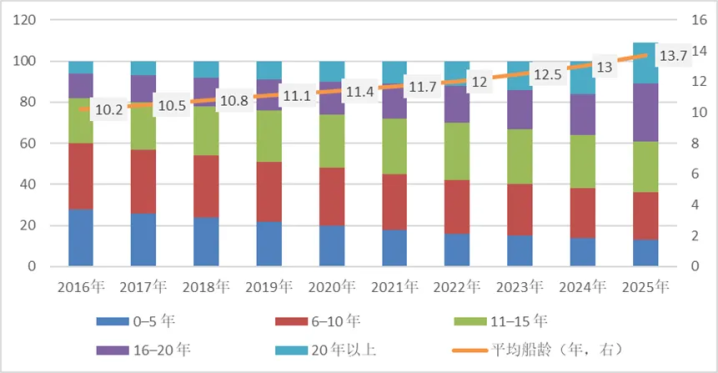

2016年至2025年,油运平均船龄由10.2年逐年上升至13.7年,为历史新高。从船龄结构看,2016年以来20年以上船龄运力占比逐年擢升,澳客app官网至2025年末达20%。20年以上船龄油轮基本属于“口头运力、低效供给”,其灵验运力仅为新船的30%–50%,航速显耀下降,维修停航技巧为新船的2–3倍,故障频率显耀上升。

结合在手新船订单,瞻望2026–2030年油运运力将呈现“先紧后松、长久低增”花式:2026年VLCC初次年度负增长,2027年托付岑岭但难抵老船退出,2028–2030年净增速抓续低位(1.5%–2.5%),合规灵验运力长久偏紧。

图:

自其上市于今,油运指数峰谷比为9.27倍

大众油运运力及船龄结构;注:船龄散播按运力占比(%)

03

巨头之路

中远海能是大众第一大油汽船东,在VLCC、苏伊士、阿芙拉等主力船型中均居大众前方,同期是中国最大LNG运送商、大众第四大LNG船东,在大众能源运送花式中占据中枢龙头地位。

弃世2025年末,公司适度船队限制如下:

油运船队:155艘,2257.6万载重吨,另有18艘在建(296.1万载重吨)、6艘光租VLCC(184.2万载重吨)待托付。占大众油轮总运力(约6.64亿载重吨)的3.4%。其中VLCC占公司油运送重吨71%,是事迹弹性中枢。VLCCTCE每涨1万好意思元/天,年利润增约9.5亿元。

LNG船队:参与投资87艘,其中63艘运营(1066.2万立方米)、24艘在建(437.5万立方米)。

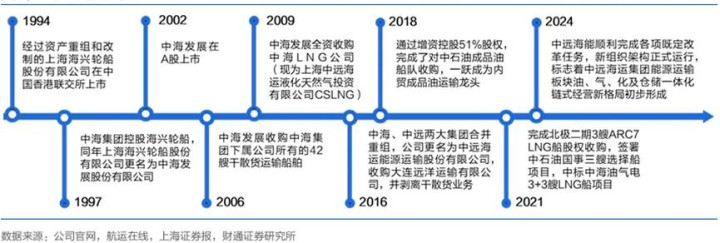

一、国内屡次并购重叠国内油品需求,设置油运巨头

公司为中远海运集团油运板块上市公司,依托鼓励配景,通过屡次并购成长为大众油运巨头。

图:公司发展过程

船东整吞并非孤例。大众油运(尤其VLCC)正经验历史级结合度跃升:2023年前CR4约15%,2025年底已达35%–40%,2026年一季度进一步升至40%–45%,从高度分散走向寡头控盘。2026–2028年新船托付结合于头部,CR4有望打破50%。行业竞争花式大幅改善。

公司中枢客户绑定国内三大石油国企,同期搭配海外石油巨头、大众营业商、民营真金不怕火厂,并在LNG运送上深度绑定国度能源形势与海外资源国。

二、2025年四季度运价大涨带动事迹建筑

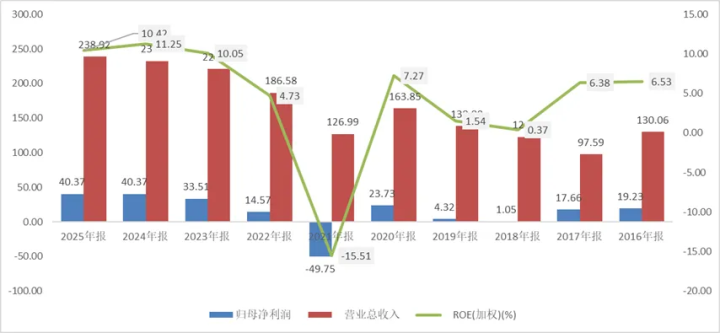

近日中远海能公布2025年年报:全年终了营业收入238.92亿元,同比增长2.68%;归母净利润40.37亿元,同比下降0.11%;扣非归母净利润33.43亿元,同比下降15.99%。分季度看,Q4归母净利润13.14亿元,同比增长124.60%,环比增长54.04%。

近三年中远海能销售毛利率介于26.13%–29.94%,销售净利率介于16.57%–18.87%,ROE踏真的10%傍边。一方面受益于行业景气周期,另一方面或与里面处理有关。

中远海能于2023年对中枢东谈主员实验股权引发运筹帷幄,公司层面侦查筹画主要为归母扣非净金钱现款报酬率、利润总数CAGR(较2022年复合增速)。2024年、2025年均已达标,2026年或者率亦可达标。

图:中远海能近十年营收、净利润、ROE(右轴)情况(单元:亿元,%)

三、营收以油品运送为主,异日运力主要布局LNG

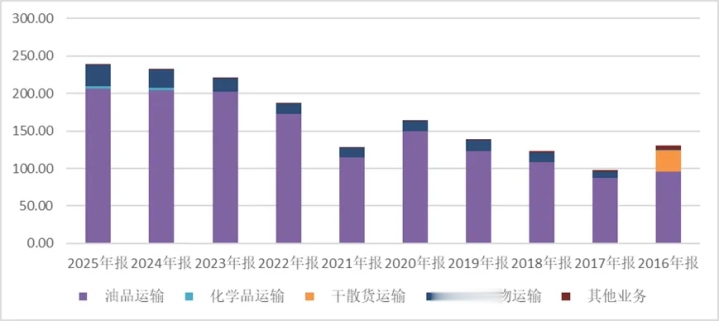

中远海能于2016年6月剥离干散货运送,同期收购大连远洋100%股权(注入油轮、LNG金钱),完成业务切换与公司改名。面前油品运送在营收中约占九成。

从细分品类看,LNG运送毛利率49.3%(2025年年报数据),远高于油品运送(22.9%)。公司待托付船舶运力主要增量为LNG船型。

图:

营收中油品运送占九成

图:中远海能

船队及待开释运力情况

04

估值迷念念

弃世2026年4月9日,公司市值1396亿元,PETTM34.6倍,近一年股价高涨110%。机构对其2026年、2027年归母净利润一致预测为增长130.24%、1.58%,2026年预测PE约14.7倍,现时股息率1.61%。市集仍以景气投资与成长的念念维看待。

图:同行估值对比(弃世2026年4月1日)

与同行比拟,推敲各公司事迹弹性,从2026年预测PE看,中远海能、招商南油估值左右。招商南油内贸油运市占率超40%,航路踏实、资本可控,重叠纸浆等补助业务孝敬踏实毛利,2025年净利率22.74%。

中远海能事迹受海外运价波动影响更大,在VLCC运价看涨的情况下,事迹弹性更高。2026年在净利润成倍增长配景下,瞻望ROE将大幅反超招商南油。

从分成率看,频年中远海能分成率在50%傍边,招商南油在2025年报后方终了未分派母公司利润转正,股利支付率不及10%。中远海能安全垫更足。

现时不合点在于:只是是看油运周期进取建筑,仍是对行业景气预估更为乐不雅?

由于行业竞争花式改善,油运供给方议价才气擢升;重叠油运船龄新高,新船运力开释以置换拆解运力为主,运力净加多小数,瞻望行业运力守护紧均衡。

地缘政事事件——如本次霍尔木兹海峡的暂时闭塞——究竟是暂时性延后油运需求okooo,仍是长久性减少,将成为决胜异日股价走势的预期差。

豪门国际官网娱乐网上一篇:okooo澳客app 利物浦官网公布出征欧冠客场战巴黎的球员大名单

下一篇:没有了

备案号:

备案号: